相談事例① Sさんの場合

「返済も滞りがちで【任意整理】を考えています」

相談内容

Sさんは、電気工事の仕事をされていますが、不況で仕事が減り、経営がうまくいかず、その上、この度の総量規制により消費者金融からの借入もできず、 返済のみをしていました。その返済も滞りがちで「任意整理」を考え司法書士に相談されました。

手続

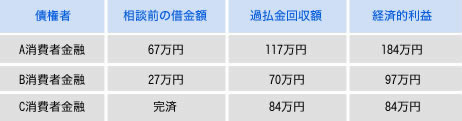

Sさんの残債務はA社67万円、B社27万円でともに15年取引があり、C社は、約8年間利用し、2年前に完済していました。そこで、取引履歴を請求し、引き直し計算をして過払訴訟により271万円を回収しました。

結果

消費者金融が3社で残債務約94万円、過払い金271万円を取り戻しました。経済的利益は約365万円になりました。

Sさんは、法定金利に引き直しても債務が残ると思っていましたが、司法書士に依頼したことで、多額の過払金を回収し、返済もなくなりました。

相談事例② Kさんの場合

「消費者金融に対する返済ができなくなり相談しました 」

相談内容

Kさんは、以前勤めていた会社が倒産し、現在の会社に就職しました。しかし、収入の減少により毎月8万円の消費者金融に対する返済ができなくなり、司法書士に相談されました。

手続概要

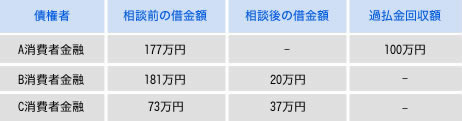

Kさんの債務は、3社合計431万円でしたが、A社100万円の過払金を回収し、残債務の残るB社20万円、C社37万円を一括返済しました。

結果

431万円の債務が、差引きプラス43万円になりました

任意整理は原則、司法書士の受任により、任意整理後の利息がカットされることになり毎月の返済が減額されます。

相談事例③ Eさんの場合

「家賃を払うと生活費もままならず…任意整理したいです 」

相談内容

Eさんは、現在独身で、毎月給料が18万円、消費者金融の毎月の返済が合計80,000円で家賃を払うと生活費もままならず、 任意整理によりなんとか毎月の返済が減らないかと思い、司法書士に相談されました。

手続概要

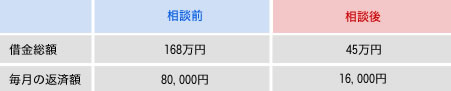

法定利率に引き直し計算したところ、5社合計168万円の債務が45万円になり、 1社から取り戻した過払い金で他社1社を一括返済。毎月合計16,000円の分割返済の合意を各債権者と取り交わしました。

結果

5社168万円の債務が4社45万円になり、毎月の返済額が5分の1の16,000円になりました。

A社は、約15年の取引があり、過払金を回収し、そのお金で他社を一括返済できました。Kさんは当初、債務が残ると思い親族に援助の相談をしていたそうです。

〒570-0082

大阪府守口市豊秀町二丁目5番8号

TEL: 0120-616-231

FAX:06-6997-2280

司法書士:西田正雄

登録番号第1241号・認定番号第612136号

E-mail:nishida-touki@nifty.com URL:http://www.nishida-shoshi.com